Finansiella risker

Finansiella risker avser finansiella instrument.

Finansiella instrument

Alfa Laval har följande finansiella instrument: likvida medel, placeringar, handelsfordringar, lån från kreditinstitut, handelsskulder och ett begränsat antal derivat för att säkra främst valutakurser och räntor, men även priset på metaller och el. Dessa inkluderar valutaterminer, valutaoptioner, ränteswapar, metallterminer och elderivat. Se not 13 och 14 för mer information om dessa finansiella instrument.

Finanspolicy

För att kontrollera och begränsa de finansiella riskerna har styrelsen för koncernen fastställt en finanspolicy. Koncernen har en aversiv inställning till finansiella risker, vilken tar sig uttryck i policyn. Denna fastställer ansvarsfördelningen mellan de lokala bolagen och den centrala finansfunktionen i Alfa Laval Treasury International, vilka finansiella risker koncernen kan acceptera samt anger hur riskerna skall begränsas.

| Risk | Förklaring | Åtgärd |

| Finansiella risker | ||

| Prisrisk | Det finns tre olika typer av prisrisker: valutarisker, ränterisker och marknadsrisker. Se nedan. | |

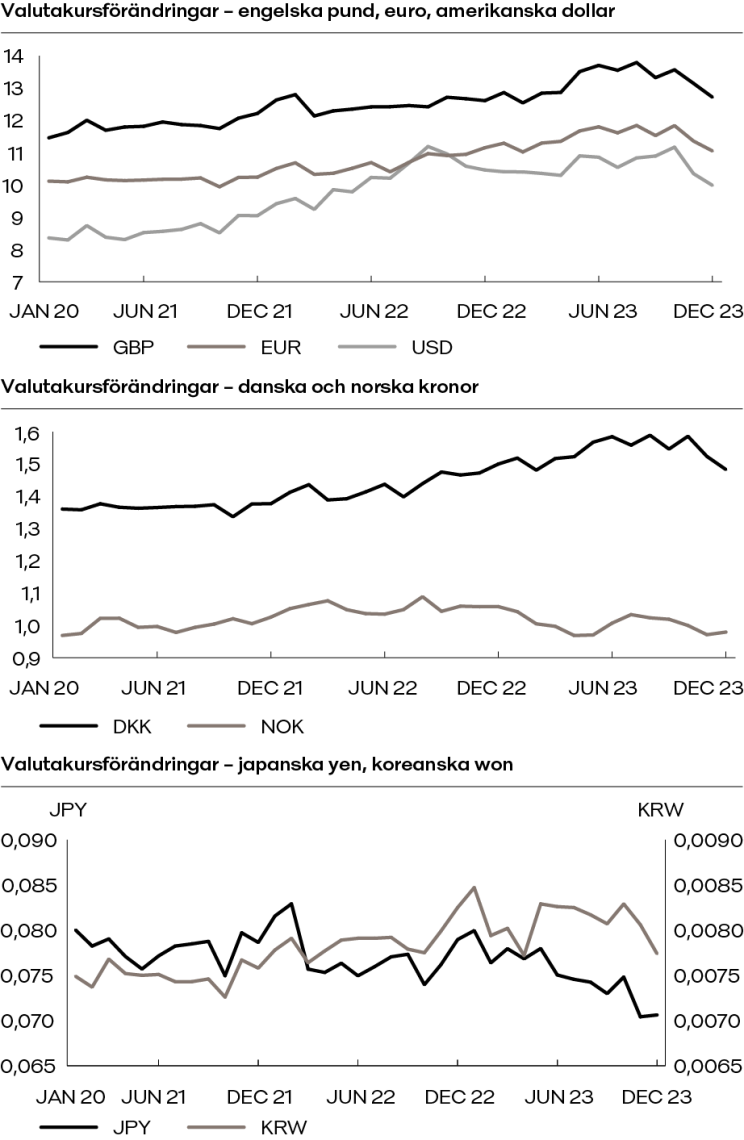

| Valutarisk | På grund av Alfa Laval koncernens internationella affärsverksamhet och geografiska spridning är koncernen utsatt för valutarisker. Kursrörelserna i de större valutorna för koncernen under de senaste åren framgår nedan (SEK/utländsk valuta): | |

| ||

| Risk | Förklaring | Åtgärd | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Valutarisker delas in i transaktionsexponering och omräkningsexponering. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

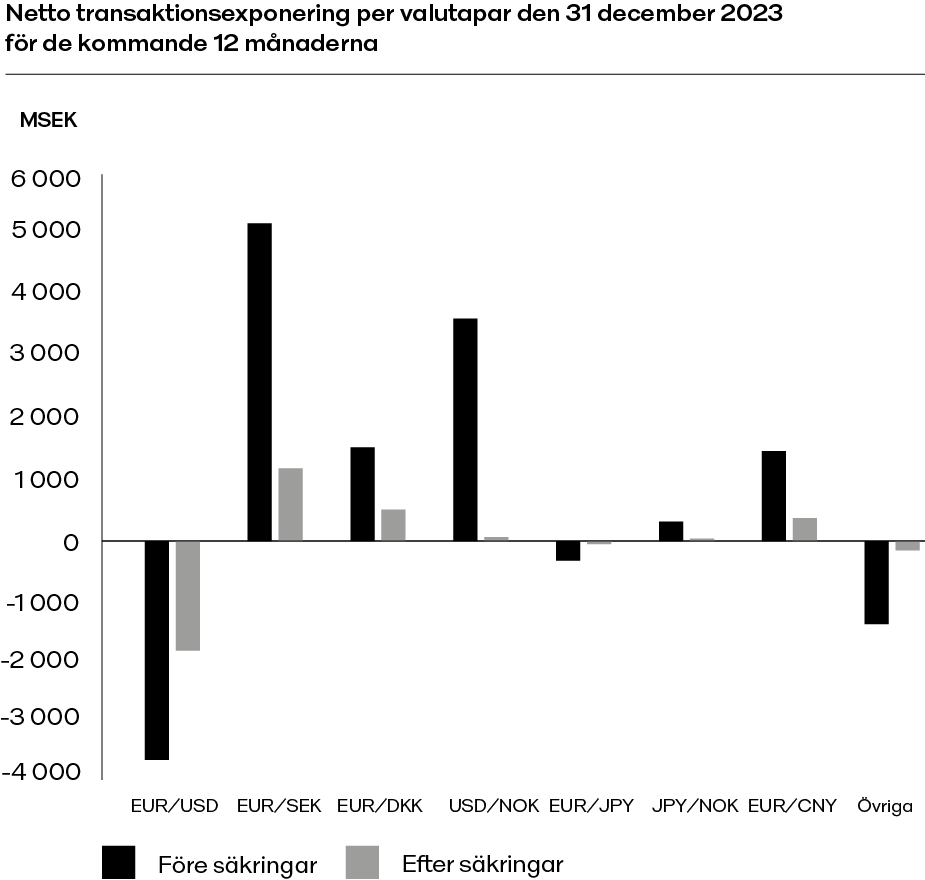

| Transaktions- | Transaktionsexponering avser de valutarisker som uppstår till följd av kursförändringar som påverkar de valutaflöden som genereras av affärsverksamheten. Under 2023 uppgick Alfa Lavals försäljning till länder utanför Sverige till 97,8 (97,7) procent av den totala försäljningen. Koncernens netto transaktionsexponering den 31 december 2023 i de viktigaste valutorna före och efter säkringar för de kommande 12 månaderna uppgår till:

– dotterbolag i Sverige och Danmark exporterar i EUR, – dotterbolag i Norge exporterar främst i USD men också i JPY och – dotterbolag i Kina exporterar i EUR. De negativa staplarna är en återspegling av att dotterbolag i främst USA och Japan importerar i EUR. Valutakontrakt för prognostiserade flöden ingås fortlöpande under året. För kontraktsbaserade flöden är målet för derivaten att följa löptiden på det underliggande kontraktet. Detta innebär att bolaget erfar effekten från rörelserna i marknadskurserna för valutorna med en varierande grad av fördröjning. Om valutakurserna mellan SEK och de väsentligaste utländska valutorna ändras med +/- 10 % får det följande effekt på rörelseresultatet, om inga säkringsåtgärder vidtagits:

| Alfa Lavals lokala säljbolag säljer normalt i lokal valuta till lokala slutkunder och har sin lokala kostnadsbas i lokal valuta. Export från tillverknings- och logistikcentra till andra koncernbolag faktureras i de exporterande bolagens lokala valutor, utom för Sverige, Danmark och Storbritannien där exporten är denominerad i EUR. Koncernen är huvudsakligen utsatt för valutarisk från potentiella förändringar av kontrakterade och bedömda flöden av utbetalningar och inbetalningar. Målsättningen för riskhantering avseende valutakurser är att minska påverkan av förändringar i valutakurser på koncernens resultat och finansiella ställning. Koncernen har i normalfallet en naturlig risktäckning genom försäljning så väl som kostnader i lokal valuta. Finanspolicyn anger att de lokala bolagen är ansvariga för att identifiera och säkra valutakursexponeringar på alla kommersiella flöden via Alfa Laval Treasury International. Transaktionsexponering från kontraktsbaserade order skall säkras till 100 procent när värdet på nettoexponeringen överstiger EUR 200 000. Vidare måste bolag med årlig nettoexponering överstigande EUR 1 000 000 säkra minst 50 procent av de kommande 12 månadernas nettoexponering avseende alla prognostiserade flöden och kontraktsbaserade flöden under EUR 200 000. Den totala säkringen får aldrig överstiga 100 procent. Längre säkringskontrakt på 13-24 månader för prognostiserade flöden kräver speciellt godkännande. Alfa Laval Treasury International kan öka eller minska den totala säkringen som initierats av de lokala bolagen för de valutor där Alfa Laval har en kommersiell exponering upp till men ej överstigande 100 procent och ner till men inte under 50 procent av den kommersiella exponeringen för varje valuta under en viss tidsperiod. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

De positiva staplarna är en återspegling av att:

De positiva staplarna är en återspegling av att:| Risk | Förklaring | Åtgärd | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Utestående valutaterminer och valutaoptioner för koncernen uppgick vid utgången av året till:

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Risk | Förklaring | Åtgärd |

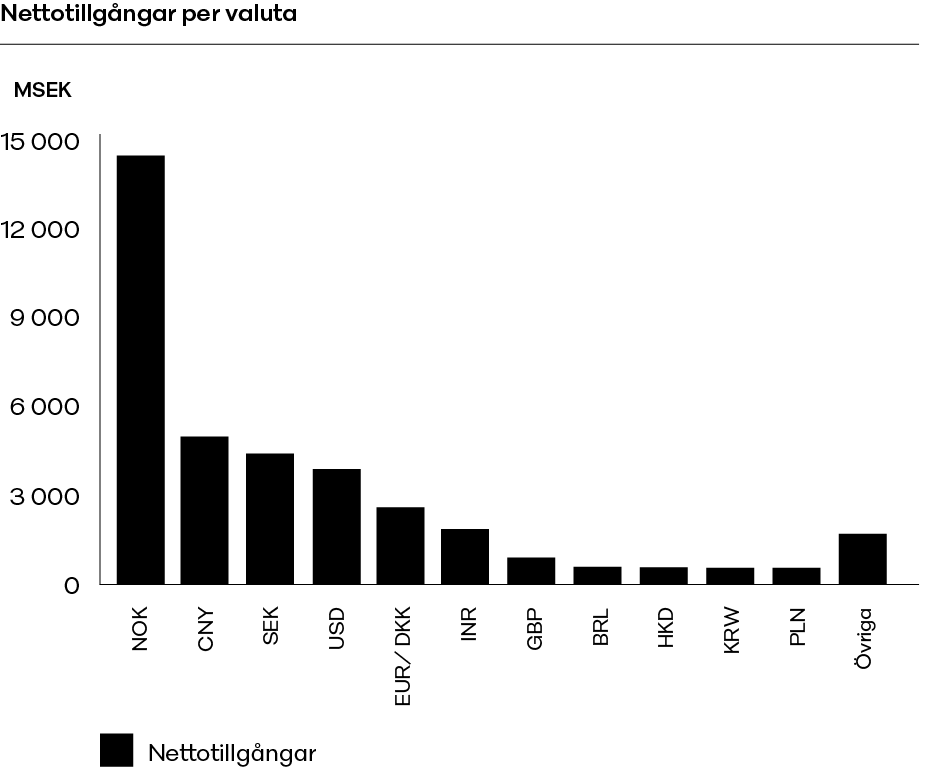

| Omräknings- | Omräkningsexponering avser de valutarisker som uppstår till följd av omräkningen av dotterbolagens rapporter över finansiell ställning från lokal valuta till SEK. När dotterbolagens rapporter över finansiell ställning i lokal valuta omräknas till svenska kronor uppstår en omräkningsdifferens, som beror på att innevarande år omräknas till en annan bokslutskurs än föregående år och att totalresultaträkningen omräknas till genomsnittskursen under året medan rapporten över finansiell ställning omräknas till kursen den 31 december. Omräkningsdifferensen förs till övrigt totalresultat. Omräkningsexponeringen utgörs av den risk som omräkningsdifferensen representerar i form av påverkan på totalt resultat. Risken är störst för de valutor där koncernen har störst nettotillgångar och där kursrörelserna mot svenska kronor är störst. Koncernens nettotillgångar eller nettoskulder för de största valutorna fördelas på följande sätt:

| Omräkningsdifferenserna är ett centralt ansvar och hanteras dels genom att upplåningen fördelats på olika valutor utifrån nettotillgångarna i respektive valuta, dels med cross currency swapar. Lån som tas upp i samma valuta som det finns nettotillgångar i koncernen, minskar dessa nettotillgångar och därmed minskar omräkningsexponeringen. Dessa säkringar av nettoinvesteringar i utlandsverksamheter fungerar på följande sätt. Kursvinster och kursförluster avseende lån i utländsk valuta, som finansierar förvärv av utländska dotterbolag, redovisas som en del av övrigt totalresultat i den mån lånen fungerar som en kurssäkring för de förvärvade nettotillgångarna. I övrigt totalresultat möter de den omräkningsdifferens som framkommer vid konsolideringen av de utländska dotterbolagen. I koncernen har redovisade kursdifferenser om netto MSEK 89 (-946) avseende skulder i utländsk valuta omförts till övrigt totalresultat såsom säkring av nettoinvesteringarna i utlandsverksamheter. De lån som säkrar nettoinvesteringar i utlandsverksamheter är denominerade i EUR, eftersom denna utländska valuta har störst påverkan på rapporten över finansiell ställning. Eftersom koncernen använder delar av sitt kassaflöde till att amortera ner på lånen för att förbättra finansnettot, så tenderar omfattningen av denna säkring över tiden att minska. En förändring i det utländska dotterbolagets nettotillgångar över tiden kan ha samma effekt. |

Tillgångarna och skulderna i EUR och DKK ses sammantaget i och med att kursen för DKK är låst mot EUR.

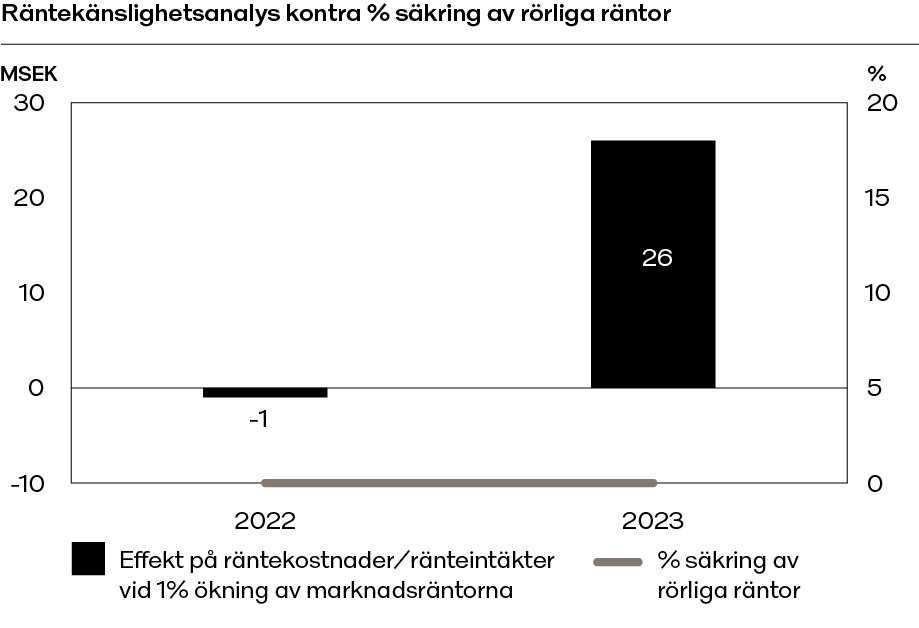

Tillgångarna och skulderna i EUR och DKK ses sammantaget i och med att kursen för DKK är låst mot EUR.| Ränterisk | Med ränterisk avses hur förändringar i räntenivån påverkar koncernens finansiella netto och hur värdet på finansiella instrument varierar beroende på förändringar i marknadsräntorna. Per 31 december 2023 var den totala skuldportföljen om MSEK 13 273 (15 062) fördelad på lån med fast ränta om MSEK 10 921 (11 392) och lån med rörlig ränta om MSEK 2 352 (3 670). Koncernen har valt att inte säkra lånen med rörlig ränta till fast ränta. Den genomsnittliga räntesatsen för alla lån var 1,73 (1,30) under 2023. Den genomsnittliga räntebindningsperioden för alla lån inklusive derivat uppgick till 25,7 (29,1) månader vid utgången av 2023. Räknat på en generell ökning av marknadsräntorna med 100 räntepunkter (1 procentenhet) skulle koncernens räntenetto förändras enligt nedanstående stapeldiagram. Anledningen till att det blev en intäkt under 2023 var att stora delar av de likvida medlen och kortfristiga placeringarna hade rörlig ränta samtidigt som lånen med rörlig ränta var av lägre omfattning. | Koncernen försöker hantera ränterisken genom att: – sträva efter en balans mellan rörliga och fasta räntor i låneportföljen och – använda finansiella derivat såsom ränteswapar. Den höga andelen lån med fast ränta per 31 december 2023 innebar en låg ränterisk. Finanspolicyn kräver att: – ränterisken mäts separat för varje huvudvaluta och för den totala låneskulden och – den genomsnittliga räntebindningsperioden för den totala låneportföljen skall vara mellan 6 och 36 månader. |

| Risk | Förklaring | Åtgärd |

| Marknadsrisk | Marknadsrisk definieras som risken för förändringar i värdet på ett finansiellt instrument beroende på förändrade marknadspriser. Detta gäller bara finansiella instrument som är noterade eller annars handlas, vilket för Alfa Lavals del avser obligationer och andra värdepapper samt andra långfristiga värdepappersinnehav om totalt MSEK 416 (387). | Marknadsrisken för dessa bedöms som låg. För övriga finansiella instrument består prisrisken bara av valutarisk och ränterisk. |

| Likviditetsrisk | Likviditetsrisk definieras som risken att koncernen drabbas av ökade kostnader på grund av brist på likviditet. Med refinansieringsrisk avses risken att refinansiering av förfallande lån försvåras eller blir kostsam. Sammanfattningsvis ser förfallostrukturen för lånen och lånefaciliteterna ut på följande sätt: | Alfa Laval Treasury International är ansvarigt för att säkerställa att: – koncernen har en tillräcklig likviditetsreserv omfattande likvida medel, kortfristiga placeringar och outnyttjade utfästa kreditfaciliteter, – inte en för stor del av de utestående lånen förfaller inom den kommande tolvmånadersperioden och – den återstående genomsnittliga lånetiden för den totala låneportföljen inte är för kort. Koncernens lån är huvudsakligen långfristiga och förfaller bara i samband med att den avtalade lånetiden går ut. Genom att förfallotidpunkterna är spridda över tiden minskas refinansieringsrisken. Alfa Laval har två lån på MEUR 100 från Svensk Exportkredit med förfall 2027 respektive 2028. Lånet på MEUR 100 från Svenska Handelsbanken med förfall i juni 2024 återbetalades redan den 22 december 2023. Alfa Laval har en rullande lånekredit om MEUR 700 motsvarande MSEK 7 736 per 31 december 2023 med ett banksyndikat. Lånekrediten sträcker sig över fem år från april 2023 och innefattar en möjlighet till utökning med ytterligare MEUR 200. Per 31 december 2023 utnyttjades inte faciliteten. Företagscertifikatsprogrammet om MSEK 4 000 utnyttjades inte per 31 december 2023. Per 31 december 2023 har Alfa Laval fyra obligationslån noterade på den irländska börsen. Tre av dem är på vardera på MEUR 300 som förfaller i juni 2024, i februari 2026 respektive februari 2029, medan det fjärde på MSEK 1 000 togs upp i maj 2023 och förfaller i november 2025. |

| Risk | Förklaring | Åtgärd |

| Kassaflödesrisk | Kassaflödesrisk definieras som risken att storleken på framtida kassaflöden förknippade med finansiella instrument varierar. | Denna risk är mest kopplad till ändrade räntesatser och valutakurser. Till den del detta upplevs som ett problem, används olika derivat för att låsa räntesatser och valutakurser. Se beskrivning av exponering och säkringsåtgärder under ränte- och valutarisker. Löptidsanalyser av de avtalade odiskonterade kassaflödena för lån (inklusive ränta) framgår av not 29 och för valutaderivat, räntederivat, metallderivat och elderivat av not 15. |

| Motpartsrisk | Motpartsrisk definieras som risken att motparten inte kan fullgöra sina kontraktuella åtaganden. Finansiella instrument som potentiellt utsätter koncernen för betydande förekomster av kreditrisker består huvudsakligen av likvida medel, placeringar och derivat. Erhållna bankgarantier och remburser flyttar kreditrisken från kunden till banken, men kan fortfarande innehålla en kreditrisk, men nu mot banken. | Koncernen har en bankstrategi med syfte att etablera, upprätthålla och utveckla starka bankrelationer på koncernnivå. Detta i syfte att förse koncernen med långsiktig banksupport, ett relevant produktsortiment och geografisk täckning. Bankerna på koncernnivå måste ha en kreditvärdering från två kreditvärderingsinstitut om minst A. Koncernen har likvida medel samt kort- och långfristiga placeringar hos olika finansiella institutioner som godkänts av koncernen. Dessa finansiella institutioner är lokaliserade i större länder över hela världen och koncernens policy är utformad för att begränsa risken hos en enskild institution. Risken för att en motpart inte fullgör sina förpliktelser begränsas genom val av kreditvärdiga motparter och genom att engagemanget per motpart begränsas. Koncernen genomför med jämna mellanrum utvärderingar av kreditvärdigheten hos de finansiella institutioner som finns i dess placeringsstrategi. Koncernen kräver inte säkerheter för dessa finansiella instrument. Koncernen är utsatt för kreditrisk ifall någon motpart i derivativa instrument inte fullföljer sitt åtagande. Koncernen begränsar denna exponering genom att diversifiera mellan motparter med hög kreditvärdighet och genom att begränsa transaktionsvolymen med varje motpart. Vidare har koncernen ingått ISDA-avtal (International Swaps and Derivatives Association) med motparterna för att kunna kvitta fordringar och skulder i händelse av betalningsinställelse hos motparten. Alfa Laval har aldrig råkat ut för någon betalningsinställelse hos någon motpart, varför någon sådan kvittning aldrig har behövt göras. Sammantaget är det koncernens bedömning att motpartsriskerna är begränsade och att det inte finns någon koncentration av risk i dessa finansiella instrument. |